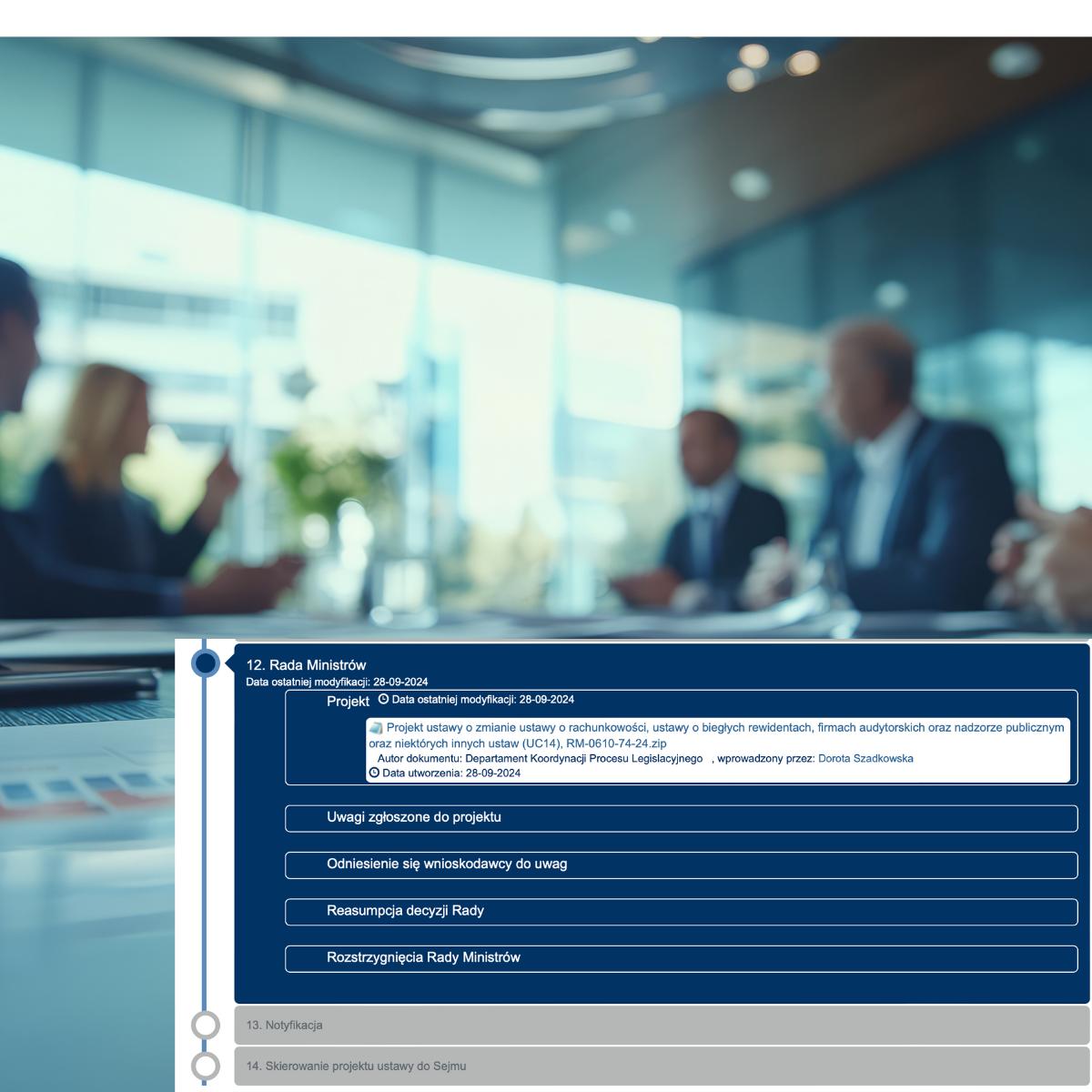

Rada Ministrów zajmie się projektem nowelizacji ustawy o rachunkowości i ustawy o biegłych rewidentach, który ma na celu wdrożenie przepisów unijnej dyrektywy CSRD (Corporate Sustainability Reporting Directive) do polskiego prawa.

CSRD wprowadza obowiązkowe raportowanie kwestii związanych z zrównoważonym rozwojem, obejmujących aspekty środowiskowe, społeczne i zarządcze (ESG), dla dużych firm oraz MŚP notowanych na giełdzie papierów wartościowych.

Polska ma opóźnienie w transpozycji tej dyrektywy, która miała zostać zakończona przez państwa członkowskie UE do 6 lipca 2024 r. Wprowadzenie ustawy jest kluczowe, aby pierwsze raporty dotyczące zrównoważonego rozwoju mogły zostać przedstawione już za 2024 rok.

Co dalej?

Po przyjęciu projektu przez Radę Ministrów, ustawa zostanie skierowana do parlamentu. Następnie trafi na biurko Prezydenta RP, który po podpisaniu ustawy nada jej moc prawną.

Co zawiera projekt ustawy?

- sprawozdawczość zrównoważonego rozwoju: duże jednostki oraz MŚP notowane na rynku regulowanym będą zobowiązane do raportowania wpływu na zrównoważony rozwój, który obejmuje kwestie środowiskowe, społeczne i zarządcze (ESG).

- atestacja sprawozdań: raporty te będą musiały zostać poddane atestacji przez biegłych rewidentów, co zwiększy ich wiarygodność.

- podniesienie progów finansowych: dla mikro, małych i średnich jednostek progi finansowe definiujące te kategorie zostaną podniesione o 25%, co umożliwi większej liczbie firm korzystanie z uproszczeń wynikających z przepisów.

Jak sytuacja wygląda w innych krajach?

Do tej pory dyrektywa CSRD została w pełni transponowana przez Francję, która jako pierwszy kraj w UE wdrożyła ją do prawa krajowego w grudniu 2023 r. Inne kraje, jak Luksemburg, Niemcy i Hiszpania, są w trakcie transpozycji, ale wiele z nich jeszcze nie zakończyło tego procesu. Komisja Europejska wysyła formalne noty do państw, które nie wdrożyły jeszcze wszystkich przepisów, co może skutkować dalszymi krokami prawnymi, jeśli kraje nie przyspieszą procesu.